Классификация затрат, включаемых в себестоимость продукции

Цель любого предприятия будь то корпорация, или ИП — получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость. Формирование затрат — сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой. Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат. Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство — это запасы:.

")

Классификация затрат предприятия: виды затрат и расходов

Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей. То есть вы получите скидку 6 рублей и доступ к бератору на 3 месяца в подарок.

- [Глава ] - Понятие и классификация затрат на производство

- Целью создания коммерческой организации является получение прибыли. Величина полученной прибыли зависит от размера себестоимости - затрат организации, понесенных в процессе производства и реализации продукции.

- Категория затрат непосредственно связана с рядом других категорий иногда ошибочной отождествляемых :.

- Статья посвящена вопросам, связанным с классификацией затрат предприятия организации , которые подлежат оценке в управленческом учете, а также распределению затрат в целях наиболее полного представления информации о деятельности компании для руководства.

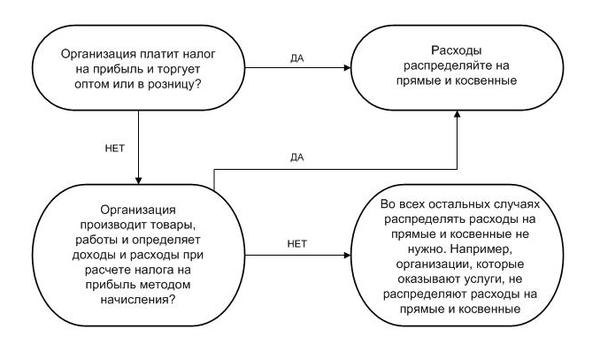

| 2. Состав, классификация и порядок оценки затрат на производство и реализацию \ КонсультантПлюс | Виды затрат | 378 | Кроме того, одну часть затрат прямо включают в себестоимость конкретных видов готовых изделий, а другую часть в связи с производством нескольких видов продукции — косвенно. Эти и другие особенности вызывают необходимость классифицировать затраты на производство по определенным признакам для правильной организации производственного учета и исчисления себестоимости продукции работ, услуг. |

| 3. Классификация затрат, включаемых в себестоимость продукции (работ, услуг) \ КонсультантПлюс | Статья 254. Материальные расходы | 135 | Себестоимость англ. Согласно БСЭ себестоимость продукции — это денежные ресурсные издержки предприятий на производство и реализацию продукции, выражающие стоимость потребленных средств производства и стоимость необходимого продукта [1]. |

| Учет затрат на производство | Для продолжения работы вам необходимо ввести капчу | 32 | Материалы подготовлены финансовыми директорами и экспертами. Пройдите короткую регистрацию и получите доступ. |

| Классификация затрат в целях управленческого учета: на что обратить внимание? | Затраты по экономическим элементам | 234 | Введите логин. |

| Затраты: просто о главном | Первоначальная стоимость материалов | 495 | Согласно БРЭ расходы — это затраты на производство и реализацию продукции, товаров и услуг за определённый период времени [1]. |

| Что включают в состав материальных расходов на УСН | 121 | Больше материалов по теме. |

ТОП-5 ошибок предпринимателей при работе с маркетплейсами. ТОП-5 бухгалтерских ошибок при работе с маркетплейсами. Подготовить документы в ФНС.