Вы точно человек?

На этой странице размещены краткие аннотации судебных решений по рассматриваемой теме и ссылки на файлы с полным текстом судебного решения. Указанные расходы следовало осуществить за счёт средств по подстатье "Прочие работы, услуги". Площадки не числились в учёте как основные средства. Как отдельный инвентарный объект охранная сигнализация не учитывалась и входила в состав переданных помещений в учете их стоимости.

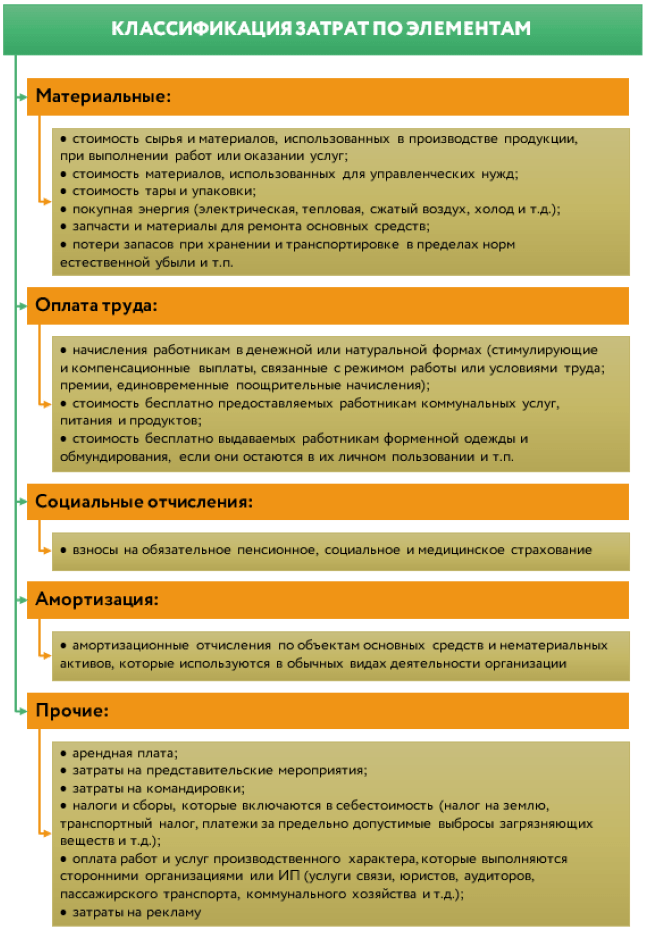

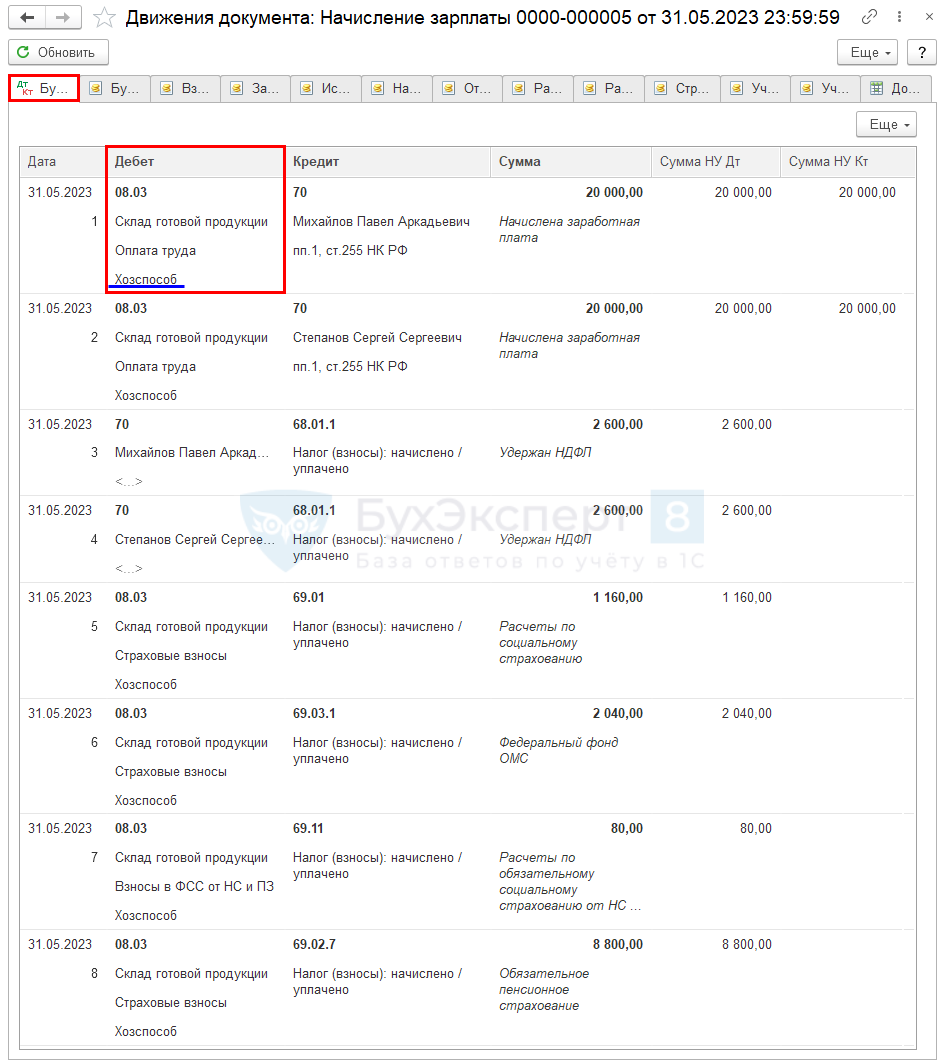

В целях налогообложения прибыли расходы на производство и реализацию подразделяются на прямые расходы и косвенные. Материальные затраты на приобретение сырья и или материалов, используемых в производстве товаров выполнении работ, оказании услуг и или образующих их основу либо являющихся необходимым компонентом при производстве товаров выполнении работ, оказании услуг ; на приобретение комплектующих изделий, подвергающихся монтажу, и или полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика, то есть материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи НК РФ. Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда. Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. При этом налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров, выполнением работ и оказанием услуг. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей НК РФ, осуществляемых налогоплательщиком в течение отчетного налогового периода.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 7 сентября г. Вопрос: Промышленное предприятие активно занимается модернизацией и обновлением действующих производств. В процессе модернизации и обновления производятся работы по демонтажу основных производственных фондов оборудования, сооружений и т.