Учёт кредитов и займов ИП и ООО

Корпоративный блог. Аудиторские услуги. Услуги в области налогообложения. Консультационные услуги.

Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей. То есть вы получите скидку 6 рублей и доступ к бератору на 3 месяца в подарок. У вас будет:.

- Учет кредитов и займов в бухгалтерском учете в году

- В процессе производственно-хозяйственной деятельности у многих организаций возникает потребность в заемных средствах для обеспечения своих планов и проектов. В соответствии со ст.

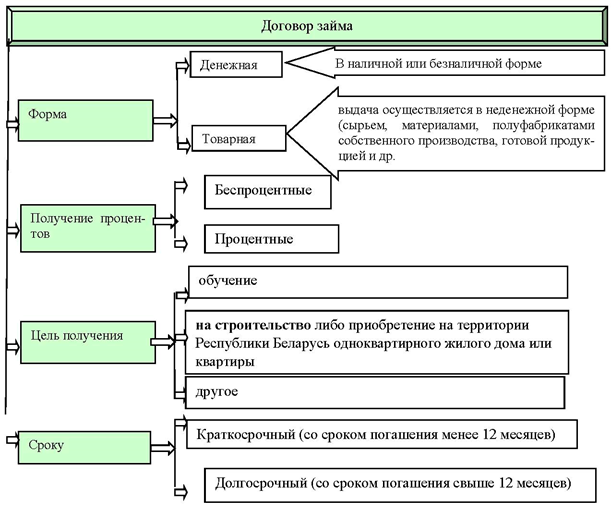

- Как происходит учет займов и кредитов и какова вообще разница между займом и кредитом? Рассмотрим проводки получения и погашения кредитов и займов, основные и дополнительные затраты по кредитам и займам и нюансы кредита и заёма в натуральной форме.

- Требования Положения не распространяются на кредитные организации, а также на государственные муниципальные учреждения. В редакции от:

- Учет кредитов и займов | Экономика и Жизнь

- Согласно международным стандартам кредиты и займы полученные — это финансовые обязательства ФО. По аналогии с первоначальным признанием финансового актива, ФО первоначально признаем по их справедливой стоимости за вычетом прямых расходов по операции.

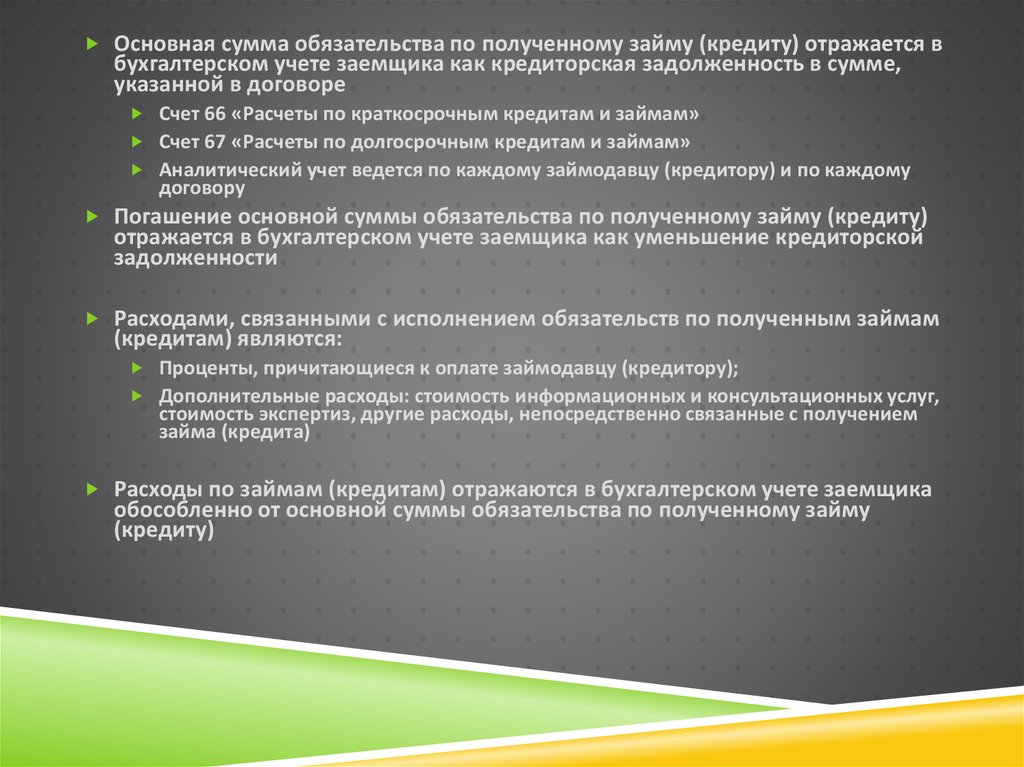

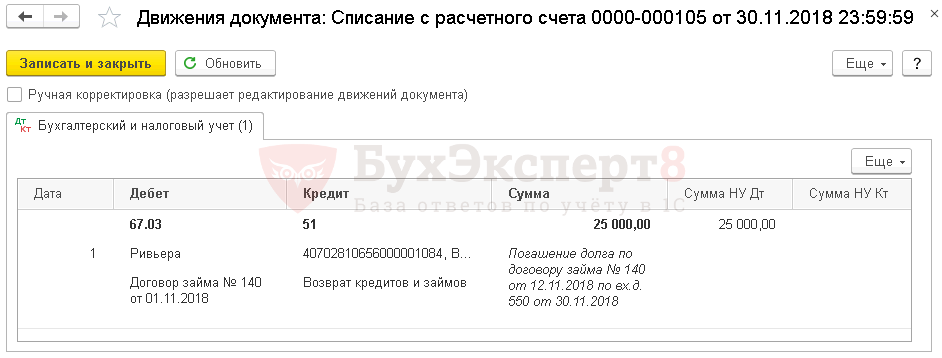

- Для учёта процентов и сумм основного долга по займц необходимо предусмотреть раздельные субсчета - эти субсчета организация разрабатывает сама, например:. Оба варианта не противоречат п.

- Организация получает заемные средства у физического лица единственного учредителя для развития производства.

- Кредиты и займы. Налоговый учет от 24 марта - yourspine.ru

- В некоторых организациях в социальном пакете предусматривается право нанимателя осуществлять выдачу работникам организации займов, что предполагает отражение их на счетах бухгалтерского учета как хозяйственных операций. Как учесть такие расходы для целей бухгалтерского и налогового учета — рассмотрим ниже.

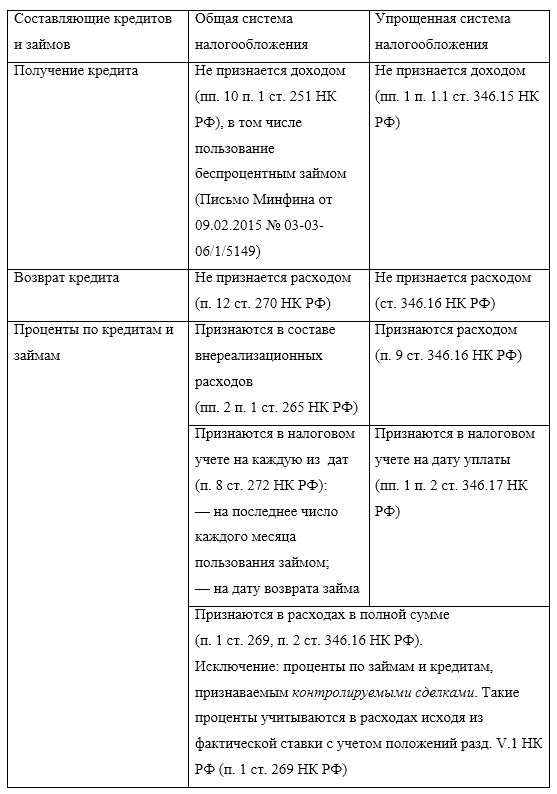

- Состав, порядок признания и учета затрат. Затраты, связанные с получением и использованием кредитов и займов, включают:.

- Главная База знаний Отчётность Статьи.

Обеспечением обязательств компании, в том числе по кредиту, займу, факторинговому финансированию, может быть залог имущества. Рассмотрим бухгалтерский и налоговый учет залога у залогодателя и залогодержателя, не являющегося кредитной организацией. Залог — один из видов обеспечения обязательства.

Похожие статьи

- Отопление палаток своими руками - Зимний быт рыбака в палатке - Самоделки для рыбалки своими

- Как связать шапочку для мальчика новорожденного видео - Как связать шапочку чепчик для новорожденног

- Как связать чехол на планшет своими руками - Схемы как связать чехол для телефона своими руками

- Вяжем крючком салфетки со схемой - Объемная салфетка с бабочками, связанная крючком